Money2的崛起标志着金融史上的转折点——银行与纸质系统的统治地位正逐渐让位于稳定币、智能合约和自动化区块链基础设施。关于银行颠覆的讨论日益激烈,因为Money2直指传统金融体系最顽固的缺陷:高额手续费、缓慢的结算流程和有限的可访问性。稳定币支持近乎即时、24/7不间断的支付,而DeFi平台则在不依赖实体网点或人工审核的情况下,复刻了借贷、储蓄和交易服务。

TradFi与DeFi的核心区别在于:传统金融中机构充当中心权威,而DeFi则通过开放代码分配控制权。Money2代表着由数字资产、DeFi和智能合约驱动的新金融范式的兴起。其建立在三大核心原则之上:去中心化(控制权归于透明代码而非机构)、透明度(所有交易可在公有链上验证)、可编程性(货币如同软件般按预设规则流动)。

截至2025年初,稳定币供应量已达2250亿美元,实现63%的同比增长。这清晰表明Money2正在传统银行体系之外重塑全球价值转移体系。

支付、借贷和资产转移可在无人监督或干预的情况下自动执行。这种代码驱动的模式降低了费用,加速了流程,减少了人为管控风险;任何拥有钱包的用户都能直接参与生态。

传统银行体系中,资金转移往往涉及多重机构、人工合规审查、延迟结算和隐性费用。转账可能耗时数日,且需依赖清算所或SWIFT报文系统。相比之下,Money2交易通常在数秒内完成结算,支持24/7运作,并可链上验证。

智能合约通过程序化条件(如托管或抵押规则)自动执行,无需人工审批。这从根本上将金融责任从机构转移至开放可验证的代码,为传统体系提供了更高效、更普惠、更透明的替代方案。

稳定币常被称为DeFi的“数字现金”,因其既具备传统货币的稳定性,又拥有区块链的速度与可访问性。与比特币或以太坊等波动性加密货币不同,稳定币锚定稳定资产(主要为美元),使其成为可靠的交易媒介。

这种稳定性使其在DeFi生态中发挥现金功能。用户可以发送、接收和存储价值,无需担心价格剧烈波动,使其既适用于日常支付,也适合大额交易。稳定币同时驱动着DeFi交易,在Uniswap或Curve等去中心化交易所中充当稳定交易媒介。

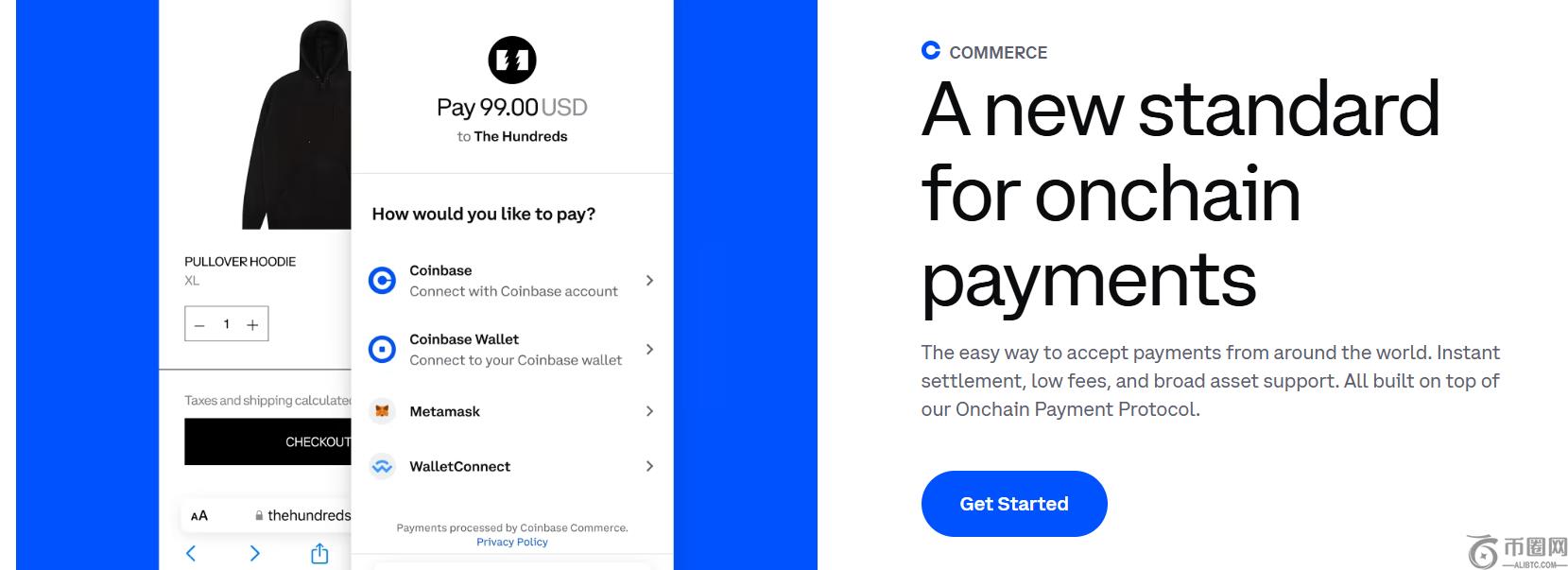

支付场景:商户可通过Coinbase Commerce等平台即时接收USDC付款,避免信用卡手续费和退单风险。中美洲部分咖啡店已支持直接通过加密钱包收取USDT。

跨境汇款:稳定币为跨境转账提供了较传统汇款服务更快速、更经济的选择。通过TRON网络发送USDT至菲律宾,手续费仅需几分钱,且无需数日等待。尼日利亚自由职业者通过Binance Pay接收稳定币付款,以规避严格的银行管制。

链上储蓄:用户可将DAI存入Aave或Compound获取利息,或将USDC注入Curve Finance资金池赚取交易手续费。Yearn Finance等平台能自动优化稳定币存款收益。

随着用户转向Aave、Compound等无需传统中介的借贷平台,DeFi与银行业的竞争日趋明显。借款人抵押加密资产即可获得贷款,贷款人向协议提供流动性以获取利息。从抵押管理到利息支付,全流程通过区块链自动执行,降低成本并实现全天候服务。

与传统银行不同,DeFi借贷无需线下网点、繁琐申请或信用核查,唯一要求是拥有兼容的加密钱包。

DeFi利率根据供需关系通过算法动态调整。抵押要求通常高于银行(一般为贷款额的120%-150%),以防范价格波动风险。但DeFi贷款无国界限制,尼日利亚用户可即时从加拿大贷款人处借入USDC,无需货币转换或国际银行手续费。

DeFi的透明性体现在所有交易条款、利率及抵押水平均实时链上可查,智能合约代码可供任何人审计。而银行贷款流程存在信息不透明、隐性费用及封闭决策机制。但DeFi用户需自行承担风险,缺乏中央机构提供错误撤销或存款保险等保护机制。

部分前瞻性银行正积极测试区块链与数字资产整合。摩根大通运营私有链网络Onyx处理代币化存款与跨境支付,汇丰银行试点代币化黄金与数字债券平台。渣打银行、道富银行推出加密货币托管服务,桑坦德银行尝试基于区块链的国际转账。

尽管开展试点,银行在规模化应用区块链与Money2体系时仍面临重重阻碍。监管合规复杂性、陈旧的IT基础设施、规避风险的企业文化都制约着创新步伐。

银行可能通过提供数字资产接入服务与Money2共存,例如推出法币与代币化资产混合账户。但若DeFi与区块链支付网络在速度、成本效益及用户体验上持续优化,则可能完全绕开银行开展金融服务。最终格局取决于银行业拥抱开放金融的意愿程度。

Money2有望通过破除传统壁垒拓展金融服务覆盖面,具体表现为:为全球14亿无银行账户人群提供仅需智能手机即可使用的存储、支付、信贷服务;将跨境转账费用从6-8%降至1%以内;通过Goldfinch等协议向新兴市场小微企业提供抵押信贷。但数字素养、网络覆盖及监管缺失仍是亟待解决的挑战。

随着DeFi与银行业态的演进,银行职能正在被重新定义。虽然Money2已开始侵蚀部分银行功能,但全面替代可能需要十年以上周期。 adoption速度取决于用户对链上系统的接受度及基础设施的扩展能力。

监管将成为转型进程的决定性因素。清晰平衡的规则可促进创新与消费者保护并行,引导机构资金流入区块链金融。过度监管则可能迫使活动转向非监管市场。

智能合约未必会消灭银行,但将推动其角色转型——从交易中介转变为与区块链网络融合的托管方、合规枢纽与服务提供商。未来的银行业或许不再专注于资金保管,而是助力用户安全高效地接入可编程金融系统。

对于希望参与加密资产交易的用户,可以选择在币安或欧易等知名平台进行注册和交易。这两个平台作为全球领先的加密货币交易平台,提供安全、快速的交易服务,支持多种数字资产交易和资产管理功能。用户可通过币安官方网或欧易官方网快速获取最新资讯,使用币安官方注册入口完成身份认证,或通过欧易官方注册网址完成账户创建。同时,建议下载币安官方app下载或欧易官方APP下载安装,以享受低延迟行情、实时通知与便捷操作体验。随着市场趋势不断演进,选择安全高效的平台至关重要。币安和欧易提供多币种交易、低手续费和稳定服务,用户可通过官网或 App下载 快速注册,畅享便捷投资体验。