关键要点

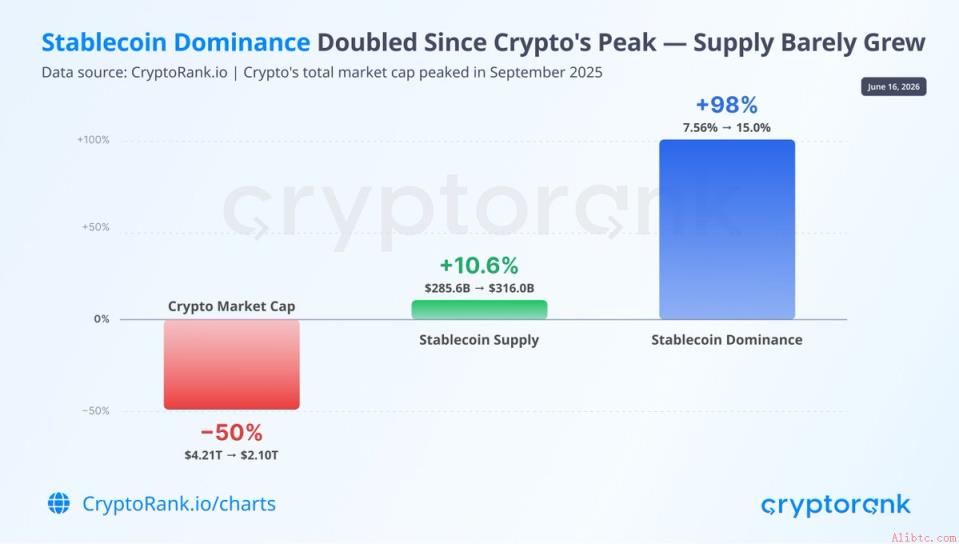

稳定币主导地位近乎翻倍,自2025年9月以来,从7.6%上升至约15%。

这种变化是一种“分母效应”:加密货币总市值减半,而稳定币供应量仅增长了10.6%。

链上数据显示稳定币使用情况平稳,并非因恐慌而涌入交易所的存款潮。

在看似平稳的供应量之下,稳定币正悄然从交易燃料转变为支付轨道。

“翻倍”这个说法在技术上准确,但容易误读。自2025年9月加密货币总市值达到峰值以来,截至2026年6月初,市值已从4.21万亿美元下跌约50%,至约2.10万亿美元。

在同一九个月内,稳定币供应量仅增长10.6%,从2860亿美元增至3160亿美元,增加了约304亿美元。由于主导地位仅仅是指稳定币在整个市场中的占比,在分子近乎持平而分母减半的情况下,该比率从7.6%跃升至约15%,增长达98%,这与稳定币的新增需求关系不大。

这就是分析师所称的“分母效应”。认清这一点,是区分单纯报告数字与真正理解数字的关键。在市场下行期间,稳定币主导地位的上升在很大程度上是机械性的:随着波动性资产贬值,与美元挂钩的那部分市场在相对规模上会自动增长,即使没有新资金流入。想象一个房间,一个人体重保持不变,而其他所有人体重都减半;那么这个人占房间总重量的比例会大幅上升,而他本人并未增加一盎司。10.6%的供应量增长才是真正衡量新增稳定币发行的指标,而这个数字并不高。

单一指标可能会产生误导,因此更可靠的解读来自于交叉验证多个指标。CryptoQuant关于ERC-20稳定币的数据恰好提供了这一点,它所呈现的是一幅活动稳定而非恐慌激增的景象。

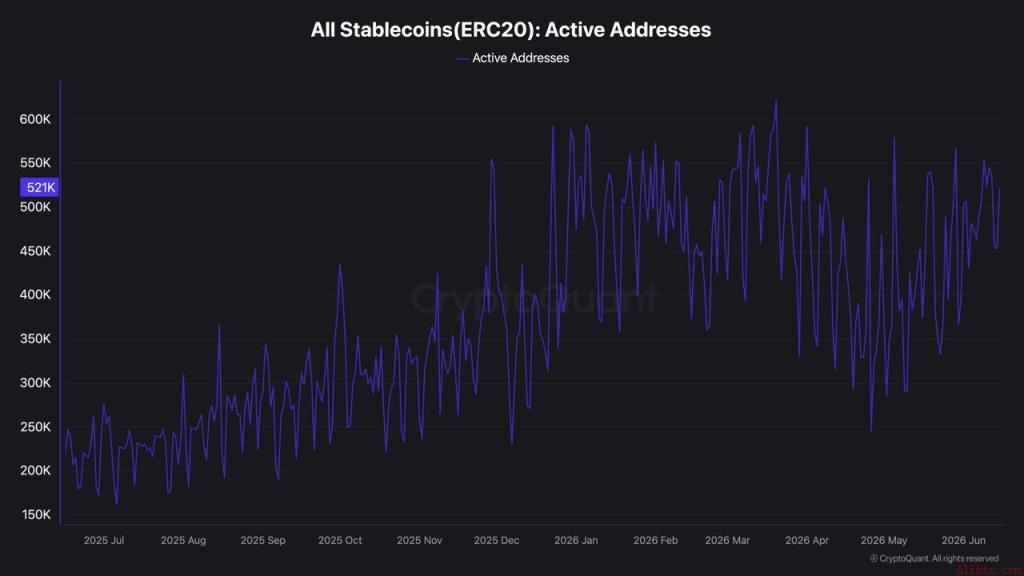

活跃地址数量首先说明了问题。过去一年,稳定币活跃地址数量呈稳步上升趋势,近期维持在约52.1万个,高于一年前的20万至25万个区间。

这种增长是使用量的自然增长,与稳定币成为日常结算工具的定位相符,而非突发的避险飙升。如果主导地位的跃升是由大规模逃亡至稳定币所驱动,那么这条曲线应该会在近期出现急剧飙升;然而,它显示的是在市场见顶之前很久就已开始的缓慢爬升。

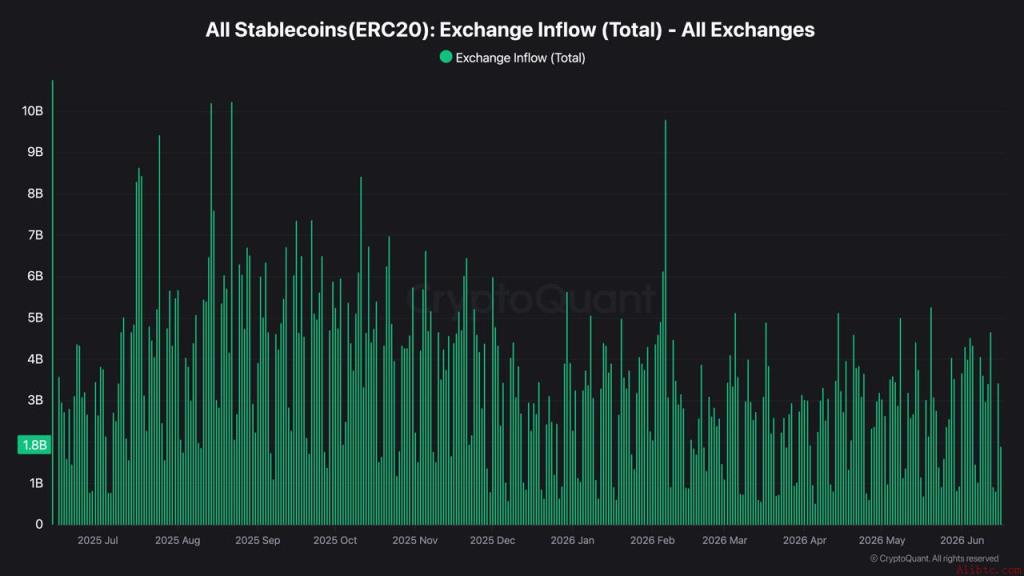

交易所资金流则提供了进一步的佐证。稳定币的交易所流入量和流出量大致保持平衡,净流量在零附近波动,并未呈现持续的单向压力;最近一次近+5.67亿美元的净读数完全在正常的日常波动范围内。

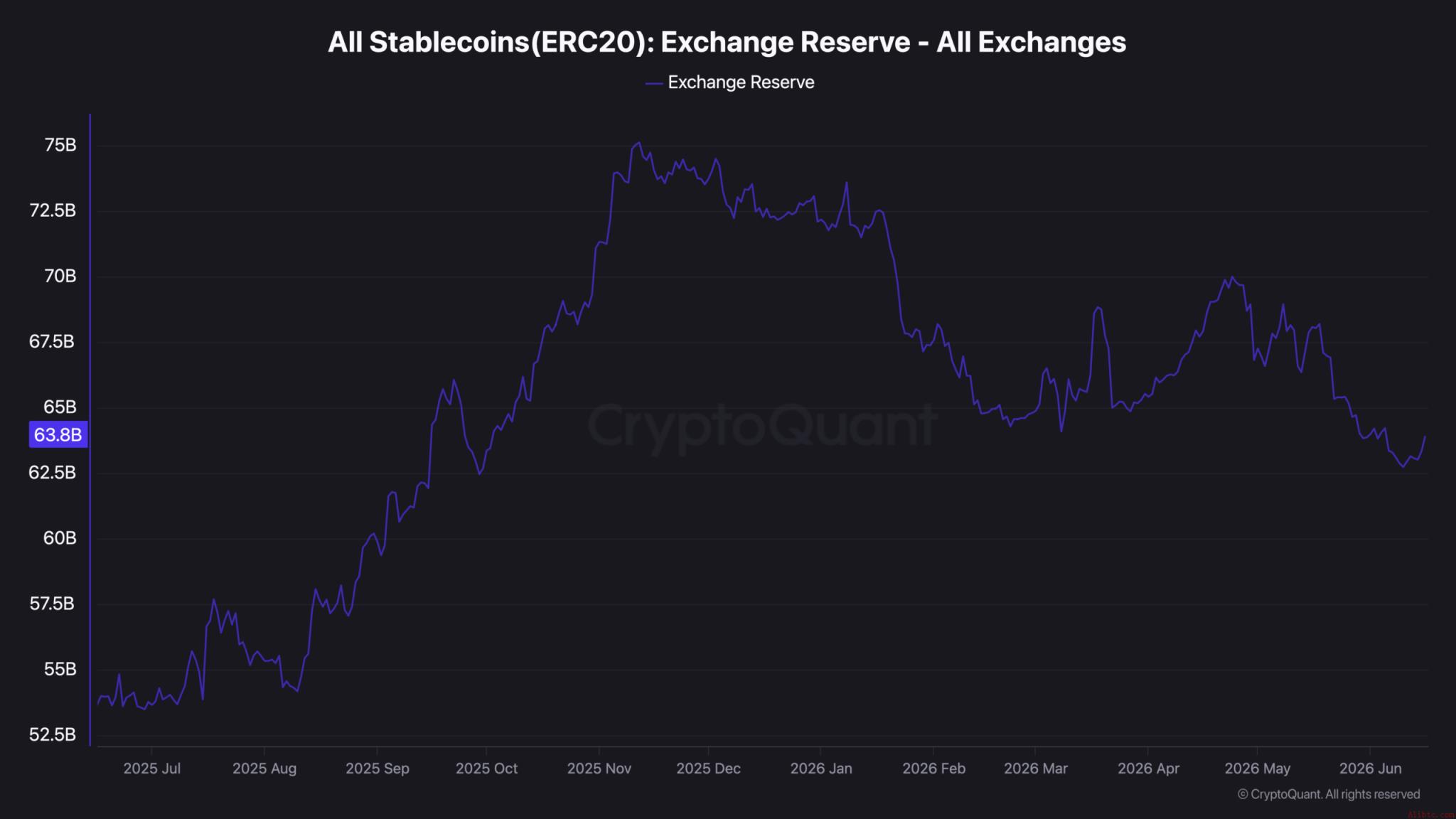

关键在于,交易所储备量——即存放在交易所、随时可用于购买的稳定币总量——约为638亿美元,低于2025年末超过750亿美元的峰值。如果投资者正将大量新资金以“弹药”形式存放在稳定币中,那么这一储备量应该上升;然而事实是它反而有所下降,交易所供应比率也从更高水平回落至0.41左右。

三个独立的指标——活跃地址、资金流和储备量——都指向同一方向,这使得结论稳固而非臆测。在金融市场中,“弹药”指的是场外持有的流动资产或现金储备,可在有利时机出现时随时用于投资。投资者通常将此视为未来买压的潜在来源,因为在市场波动或复苏期间,这些储备可以迅速转化为风险资产。

综合上述数据,便能区分信号与故事。稳定币主导地位的上升是一个真实的结构性事实,但它反映的是整个市场的收缩,而非资本大规模涌向场边。稳定的活跃地址数量指向了真实且不断增长的应用;平衡的交易所资金流和下降的储备量则反驳了因恐惧而在交易所囤积美元的说法。换句话说,主导地位图表衡量的是其他领域的疲软,而非稳定币本身的强势。

这种区别对于预判下一步走势至关重要。由恐慌性囤积导致的主导地位飙升,意味着有大量场外资金等待重新进入风险资产,这可能是推动反弹的潜在燃料。而数据所揭示的情况则更为平静:稳定币正以稳健的速度成长为结算和支付工具,其表面的主导地位因定义了2026年的市场下跌而被人为抬高。因此,我们应将“翻倍”视为经济下行的症状,而非下一轮走势的先行指标。

这里,看似温和的10.6%的数字,在另一个方向上又具有误导性。平稳的供应曲线暗示停滞,但它掩盖了稳定币用途的变化。在2024年和2025年初,稳定币的增长在很大程度上是投机行为的结果:当交易者需要杠杆和“弹药”时,供应量就会扩张。而在2026年,需求的构成已转向支付和结算,这种用例未必会推高总供应量,但却会深化这一资产类别在金融体系中的作用。

证据并非来自供应图表,而是来自围绕稳定币构建的基础设施。Visa于2025年12月在美国启动了USDC结算服务,允许发行方和收单方进行近乎实时的链上最终结算。Stripe、Mastercard、PayPal和西联汇款都已推出或试点稳定币结算项目,将其视为基础设施升级而非实验。在国际B2B支付领域,USDT和USDC正越来越多地被用于绕过传统代理行模式的多日延迟和多重费用,在几分钟内完成跨境转账。2026年第一季度,稳定币约占加密货币总交易量的75%,并且从交易量来看,这一资产类别已可与成熟的卡组织网络相媲美。所有这些都不需要供应量激增;它需要的是让同样数量的美元能够更快地流通,并服务于更多用途。

监管背景进一步强化了稳定币从投机工具向金融基础设施的转变。2025年通过的GENIUS法案,将美元稳定币纳入要求全额储备和定期审计的框架,实施细则预计于2026年年中生效。这将使稳定币从一个监管宽松的产品,转变为一种接近持牌、可审计、可媲美货币市场基金的工具,并为银行和传统金融机构作为托管人或自行发行稳定币打开了大门。

这一点对解读主导地位数据很重要,因为它改变了稳定币的持有者和持有原因。一个主要由交易者“弹药”构成的市场,与一个由企业和机构持有的结算工具构成的市场,其行为模式截然不同。前者在情绪转变时会迅速涌入风险资产;后者则更具粘性,无论加密货币价格如何,都因运营需求而持有。链上数据中缓慢而稳定的活跃地址增长,与这种更持久的第二种需求随时间推移占据更大份额的趋势相符。

对于任何将稳定币主导地位作为市场信号的人来说,实际的经验法则是始终将其与供应量进行对照。主导地位上升的同时供应量持平或萎缩,这是一种“分母效应”,更多地反映了其他领域的价格下跌,而非稳定币需求的变化。而主导地位上升伴随着供应量实际扩张和交易所储备量攀升,则是看涨版本,意味着真正的“弹药”正在积累,等待重新部署。这两种情况在主导地位图表上看起来一模一样,但含义却截然相反,这正解释了为何单一指标常常被误读。

值得关注的信号是具体的。交易所储备量持续攀升,重回此前高点,将表明真正的“弹药”正在积累,这是主导地位上升的看涨解读。活跃地址数量出现远超当前趋势的急剧跃升,则预示着现实世界使用量的加速增长。而总供应量出现远超目前10.6%的实质扩张,将是新资本而非市场萎缩推动稳定币增长的首个迹象。在这些变化之一出现之前,最准确的解读也是最简单的:当其他一切都下跌时,稳定币保持了稳定,而其表层之下的角色却在持续扩大。

本文仅供信息参考,不构成金融建议。在做出投资决策前,请咨询专业人士。